Criterio de Kelly para Gestión de Capital Deportivo

Si la Martingala es el sistema que todos conocen pero pocos deberían usar, el Criterio de Kelly es el que pocos conocen pero todos deberían entender. Desarrollado por John Larry Kelly Jr. en 1956 mientras trabajaba en los Laboratorios Bell, este método resuelve una pregunta que parece simple pero que tiene profundas implicaciones matemáticas: ¿cuánto dinero deberías apostar en una situación donde tienes ventaja? No cuánto quieres apostar ni cuánto te atreves a apostar, sino cuánto deberías apostar para maximizar el crecimiento de tu capital a largo plazo.

La genialidad del Criterio de Kelly reside en que no es una opinión ni una regla empírica: es una fórmula matemáticamente óptima. Apostar más de lo que indica Kelly incrementa la varianza sin mejorar el rendimiento esperado. Apostar menos es más conservador pero renuncia a crecimiento potencial. Apostar exactamente lo que dice Kelly maximiza la tasa de crecimiento del bankroll en el largo plazo, suponiendo que tus estimaciones de probabilidad sean correctas. Y ahí está la trampa, en ese condicional.

Componentes Matemáticos de la Ecuación de Kelly

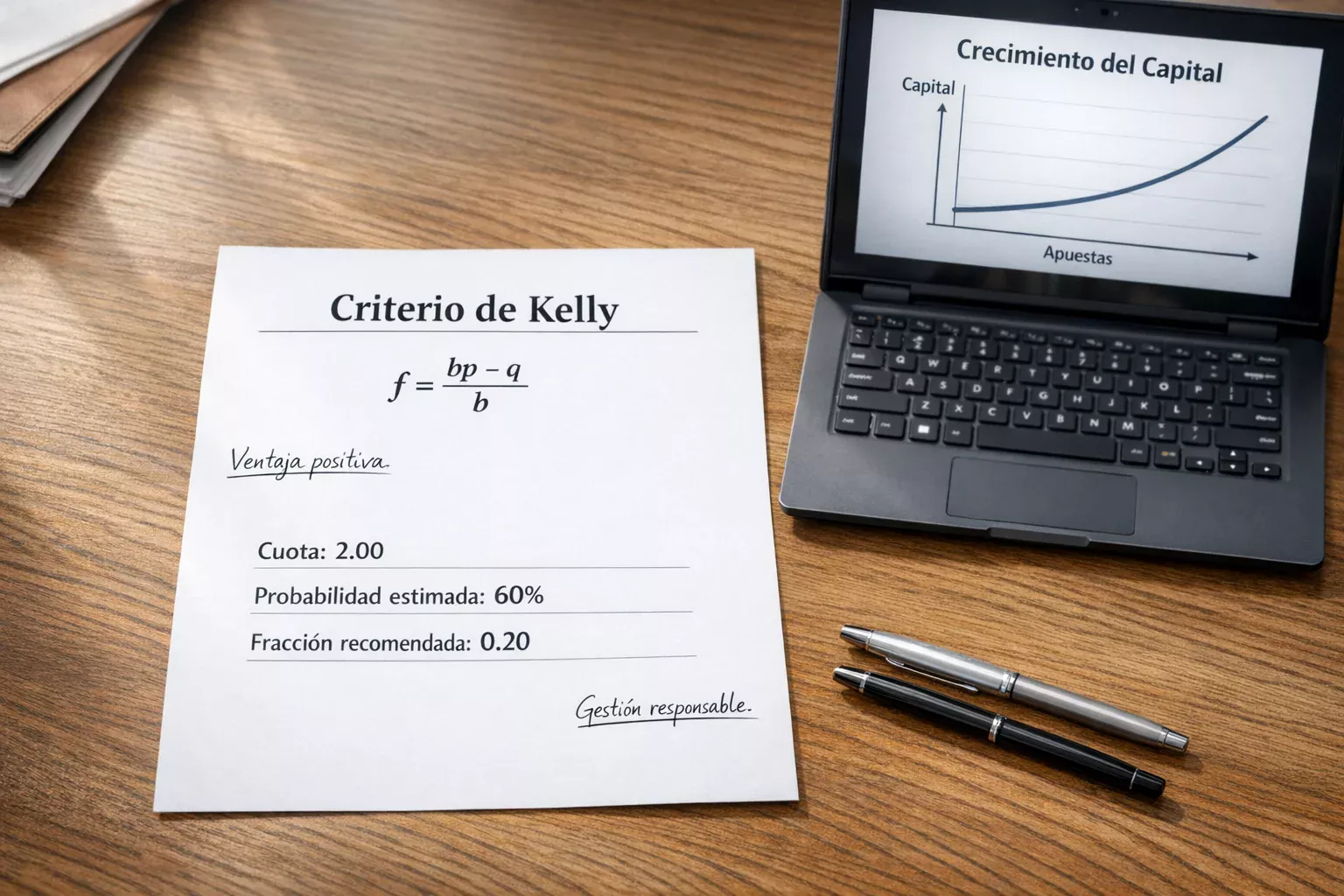

La fórmula del Criterio de Kelly para apuestas deportivas es: f = (bp – q) / b, donde f es la fracción del bankroll que deberías apostar, b es la cuota decimal menos 1 (el beneficio neto por euro apostado), p es tu probabilidad estimada de ganar la apuesta, y q es la probabilidad de perder (que es simplemente 1 – p).

Veamos un ejemplo concreto. Imagina que has analizado un partido y estimas que la victoria local tiene una probabilidad del 60%. La casa de apuestas ofrece una cuota de 2.00 para ese resultado. En este caso, b = 2.00 – 1 = 1, p = 0.60 y q = 0.40. Aplicando la fórmula: f = (1 × 0.60 – 0.40) / 1 = 0.20. Kelly dice que deberías apostar el 20% de tu bankroll actual.

Si tu bankroll es de 1.000 euros, eso significa 200 euros en una sola apuesta. Es una cantidad que probablemente te haga sentir incómodo, y esa incomodidad es una señal importante. El Kelly completo asume que tus estimaciones de probabilidad son perfectas, y nadie tiene estimaciones perfectas. Una diferencia de cinco puntos porcentuales entre tu probabilidad estimada y la real puede convertir una apuesta supuestamente óptima en una sobreexposición peligrosa.

El Kelly fraccional: sensatez aplicada

Por esta razón, la mayoría de apostadores profesionales y gestores de fondos que aplican el Criterio de Kelly usan una versión reducida conocida como Kelly fraccional. La idea es sencilla: en lugar de apostar el 100% de lo que indica la fórmula, apuestas una fracción fija, habitualmente entre el 25% y el 50% del Kelly completo. Si Kelly dice 20%, el medio Kelly dice 10% y el cuarto de Kelly dice 5%.

Esta reducción tiene un coste en velocidad de crecimiento pero un beneficio enorme en protección contra errores de estimación. Las simulaciones demuestran que apostar al medio Kelly produce un crecimiento del bankroll que es el 75% del crecimiento máximo teórico, pero reduce la varianza a menos de la mitad. Para un apostador que reconoce que sus estimaciones de probabilidad tienen un margen de error del 5-10%, el medio Kelly ofrece un equilibrio mucho más realista entre crecimiento y seguridad.

El cuarto de Kelly es aún más conservador y suele recomendarse para apostadores que están empezando a aplicar el sistema. Con un bankroll de 1.000 euros y una recomendación de Kelly del 20%, el cuarto de Kelly sugiere apostar 50 euros, una cantidad que la mayoría de apostadores puede manejar emocionalmente sin que la presión distorsione su análisis. Porque de nada sirve tener la fórmula perfecta si la ansiedad de perder 200 euros te impide pensar con claridad en la siguiente apuesta.

Los errores que convierten a Kelly en tu peor enemigo

El Criterio de Kelly es una herramienta poderosa, pero como cualquier herramienta, puede causar daño si se usa mal. El error más común y más devastador es sobreestimar la probabilidad de ganar. Si crees que un evento tiene un 65% de probabilidad de ocurrir pero la realidad es un 55%, Kelly te dirá que apuestes una cantidad mayor de la que deberías. Esto no es un problema puntual: la sobreestimación sistemática de tus habilidades de predicción lleva a un sobre-apostar crónico que erosiona el bankroll de forma acelerada.

El segundo error frecuente es aplicar Kelly a apuestas sin valor. La fórmula solo tiene sentido cuando existe una ventaja real, es decir, cuando tu probabilidad estimada es superior a la probabilidad implícita de la cuota. Si la cuota es 2.00 y tu probabilidad estimada es del 48%, el resultado de la fórmula de Kelly es negativo, lo que significa que no deberías apostar en absoluto. Algunos apostadores ignoran este resultado negativo y apuestan igualmente, lo cual anula por completo la utilidad del sistema.

El tercer error es no recalcular el tamaño de la apuesta en función del bankroll actual. Kelly es un sistema dinámico: la cantidad apostada debe ajustarse después de cada apuesta, tanto tras victorias como tras derrotas. Si tu bankroll sube de 1.000 a 1.200 euros, tu siguiente apuesta debe calcularse sobre 1.200, no sobre 1.000. Del mismo modo, si baja a 800, debes reducir la apuesta proporcionalmente. Este ajuste constante es lo que protege al sistema de la ruina: a medida que pierdes, apuestas menos, lo que ralentiza el ritmo de pérdidas. A medida que ganas, apuestas más, lo que acelera el crecimiento. Es un mecanismo de autorregulación elegante que solo funciona si se respeta con disciplina.

Kelly en la práctica: un día cualquiera de apuestas

Imaginemos que tienes un bankroll de 2.000 euros y usas medio Kelly. Has analizado tres partidos para el fin de semana y tus conclusiones son las siguientes. En el primer partido, estimas que el over 2.5 goles tiene un 58% de probabilidad y la cuota ofrecida es 1.95. El Kelly completo da: f = (0.95 × 0.58 – 0.42) / 0.95 = 0.138, es decir, un 13.8% del bankroll. El medio Kelly sugiere el 6.9%, unos 138 euros.

En el segundo partido, estimas la victoria local al 52% con cuota 2.10. Kelly completo: f = (1.10 × 0.52 – 0.48) / 1.10 = 0.083, un 8.3%. Medio Kelly: 4.15%, unos 83 euros. En el tercer partido, estimas la victoria visitante al 40% con cuota 2.80. Kelly: f = (1.80 × 0.40 – 0.60) / 1.80 = 0.067, un 6.7%. Medio Kelly: 3.35%, unos 67 euros.

Lo que revela este ejercicio es que Kelly asigna más dinero a las apuestas donde la ventaja es mayor, no donde la cuota es más alta. La primera apuesta, con la ventaja más clara sobre la cuota, recibe la mayor asignación. Esto es contraintuitivo para muchos apostadores que tienden a apostar más cuando la cuota es atractiva, independientemente de si realmente tienen ventaja. Kelly disciplina esta tendencia al vincular el tamaño de la apuesta directamente con la magnitud de la ventaja percibida.

La paradoja del conocimiento imperfecto

El Criterio de Kelly descansa sobre un supuesto que nunca se cumple totalmente: que conoces la probabilidad real de un evento. En la realidad, todo apostador trabaja con estimaciones que contienen errores. La pregunta relevante no es si tus estimaciones son perfectas, porque no lo son, sino cuánto error pueden tolerar antes de que el sistema deje de funcionar.

La respuesta, según investigaciones publicadas en revistas de matemáticas financieras, es que el Kelly fraccional tolera errores de estimación mucho mejor que el Kelly completo. Con medio Kelly, un error del 5% en tu estimación de probabilidad reduce el crecimiento esperado pero rara vez causa pérdidas sistemáticas. Con Kelly completo, ese mismo error puede convertir una estrategia ganadora en una perdedora. Este dato solo ya justifica el uso del Kelly fraccional para cualquier apostador que no tenga acceso a modelos predictivos de precisión institucional.

Lo que hace especial al Criterio de Kelly no es la promesa de ganancias rápidas, porque no las ofrece. Su valor real es enseñar una forma de pensar sobre el tamaño de las apuestas que incorpora tanto la ventaja como la incertidumbre. En un mundo donde la mayoría de apostadores decide cuánto apostar por instinto, por porcentaje fijo o por la emoción del momento, tener un marco matemático que vincula la apuesta con la ventaja es una diferencia cualitativa que, acumulada durante meses y años, separa a los que gestionan un bankroll de los que simplemente gastan uno.